Hrozba inflace brzdí rychlejší zlevňování hypoték. Ani banky zatím neslevily z marží

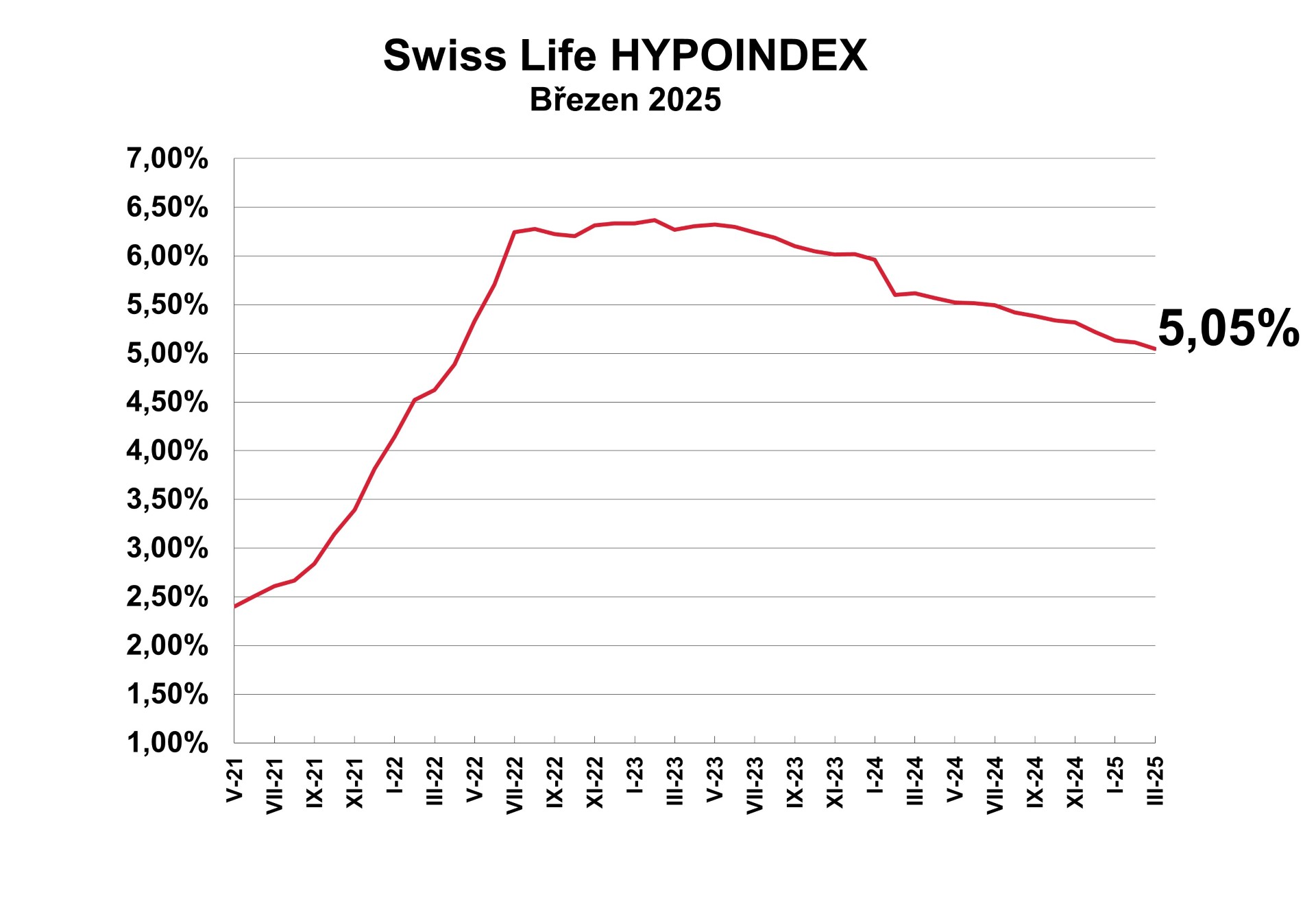

Průměrná tržní tříletá fixace se podle Swiss Life Hypoindexu drží již čtvrtý měsíc pod hranicí pěti procent, zatímco pětiletá fixace klesla pod tuto úroveň poprvé letos v březnu. Stále však platí, že změny u jednotlivých fixací jsou velmi malé.

Průměrná sazba hypoték na počátku března opět nepatrně klesla, proti předchozímu měsíci se snížila o 0,07 procentního bodu na 5,05 procenta. Je tak na nejnižší úrovni od jara 2022. Vyplývá to z údajů Swiss Life Hypoindexu, který se zpracovává na základě nabídkových sazeb na začátku každého měsíce. Metodika odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro 80 procent hodnoty nemovitosti.

„Naplňuje se tak naše predikce pozvolného sestupu úrokových sazeb hypoték. Pokles průměrné nabídkové sazby hypotečních úvěrů je samozřejmě důsledkem snižování sazeb jednotlivých bank. Právě zde se poměrně výrazně rozevírají nůžky v nabídce bank, jak mezi jednotlivými institucemi, tak i podle délky fixace,“ uvedl analytik společnosti Swiss Life Select.

Od loňského roku platí v Česku nová pravidla pro předčasné splacení hypotečních úvěrů. Měly by omezovat hypoteční turistiku a vyjasňovat účtování poplatků za dříve splacenou hypotéku. Zaplatíte nyní za to stovky nebo tisíce korun? Přečtěte si, jak to funguje, koho se týká a kdy a za kolik je možné hypotéku splatit předčasně.

PŘEHLEDNĚ: Kolik zaplatíte za předčasné splacení hypotéky. Jde to i bez sankcí

Money

Nejnižší sazby jsou podle něj nabízeny u tříleté fixace, která se proto řadí mezi nejčastěji sjednávané varianty hypoték. Není překvapením, že právě u ní si dnes klient může u akčních nabídek za určitých podmínek sjednat hypoteční úvěr se sazbou těsně pod čtyřmi procenty, dodal.

Průměrná tržní tříletá fixace se podle Swiss Life Hypoindexu drží již čtvrtý měsíc pod hranicí pěti procent, zatímco pětiletá fixace klesla pod tuto úroveň poprvé letos v březnu. Stále však platí, že změny u jednotlivých fixací jsou velmi malé. Meziměsíční pokles úrokových sazeb se pohybuje v řádu setin procentního bodu, což je zanedbatelná změna.

Vysoké marže

Hrozba celních válek a s ní spojená očekávání vyšší inflace vedou trh i Českou národní banku k opatrnosti při dalším snižování úrokových sazeb. „To vše má negativní dopad i na možné zlevňování hypotečních úvěrů. Jejich cena se totiž odvíjí od očekávaného vývoje úrokových sazeb v horizontu několika let. Pokud přetrvá nejistota ohledně inflace, nelze do budoucna očekávat dramatické snižování hypotečních sazeb,“ odhadl vedoucí produktového oddělení Swiss Life Select Tom Kadeřábek.

Také podmínky na finančním trhu nejsou podle něj nakloněny výraznějšímu snižování úrokových sazeb hypotečních úvěrů, protože sazby, od nichž se hypoteční úroky odvíjejí, stagnují. Pokud by si banky ubraly něco málo ze svých marží, které jsou nyní mírně nad průměrem, mohly by hypotéky mírně zlevnit.

Měsíční splátka hypotečního úvěru 3,5 milionu korun, sjednaného do 80 procent odhadní ceny nemovitosti (LTV), při splatnosti 25 let a průměrné nabídkové sazbě 5,05 procenta, činila k 5. březnu 20 555 korun. Ti, kteří si nyní berou hypotéku, ušetří každý měsíc 2800 korun ve srovnání se situací před dvěma lety. V únoru 2023 totiž měsíční splátka v tomto modelovém příkladu dosahovala 23 340 korun při nabídkové sazbě 6,37 procenta.

Letošní rok by se podle hlavního analytika Broker Consulting Martina Nováka měl nést ve znamení zásadního oživení trhu s hypotékami. Oproti předchozím rokům, kdy se téměř zastavil, teď vidíme růst v řádu nižších desítek procent. „Lidé při sazbách okolo pěti až šesti procent přestali čekat na snižování sazeb a s vědomím toho, že financování už nebude tak levné jako dřív, začali nakupovat,“ říká Novák.

Hypoteční trh ožívá i za nynějších sazeb, banky nemají důvod zlevňovat

Reality

Rozdělit si spravedlivě majetek po rozvodu bývá oříšek. Ještě komplikovanější to pak je, když se k takovému vypořádání přidává i mnohaletý velký závazek jako je hypotéční úvěr na společně pořízený dům či byt. Přečtěte si, jaké jsou možnosti, jak se elegantně vypořádat s hypotékou po rozvodu.

Čtyři nejčastější scénáře, jak řešit hypotéku při rozvodu

Money