Lukáš Kovanda: Světový trh s dluhem se otřásá, kvůli šoku ze zadlužování Německa

Včerejší masivní výprodej německých dluhopisů otřásá s trhy dnes již celosvětově. Například náklady půjčování japonské vlády narostly nejvýše za posledních více než deset let. Výnos desetiletého japonského dluhopisu dnes poskočil až na 1,5 procenta, nejvýše od června 2009. Náklady půjčování narůstají také vládám v Austrálii, na Novém Zélandu nebo v USA.

Klíčovým důvodem otřesu světových dluhopisových trhů je vedle obavy z inflačního dopadu obchodních válek historický obrat Německa. Jeho duo pravděpodobných nadcházejících vládních stran, křesťanských a sociálních demokratů, předevčírem oznámilo plán zřízení dvou obřích fondů, v objemu dohromady 900 miliard eur, jež by měly financovat zbrojení a infrastrukturu. Jde o nejzásadnější obrat v německé hospodářské politice minimálně od znovusjednocení země v říjnu 1990.

V té souvislosti dojde také k uvolnění ústavních pravidel německé dluhové brzdy, přičemž nadcházející kancléř Friedrich Merz volá i po uvolnění rozpočtových pravidel Evropské unie tak, aby bylo možné celounijně investovat mnohem více právě do zbrojení a zajištění bezpečnosti.

Úrok na německých státních dluhopisech prudce vyskočil. Německu se tak prodraží splácení státního dluhu.

Němci chtějí víc utrácet. Jenže hned zdražily státní dluhopisy

Money

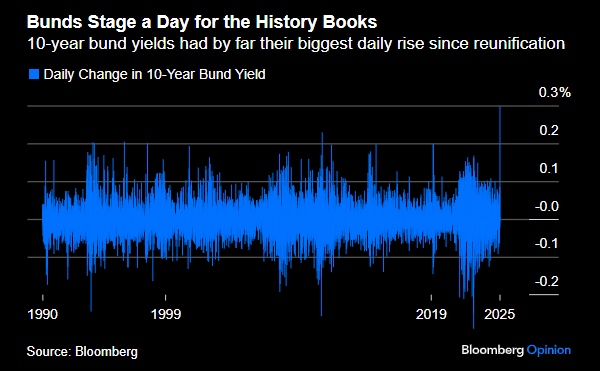

Mezinárodní investoři se tak včera zbavovali německých dluhopisů tak masivně, že ty zažily svůj nejhorší den minimálně za posledních 35 let, za období od března 1990, tedy ještě před znovusjednocením Německa (viz graf Bloombergu níže). Investoři totiž začínají započítávat výrazné zadlužování německé a obecně evropských vlád, z nichž některé se již nyní potýkají s vysokým dluhem. Evropa hodlá mohutně zbrojit poté, co administrativa amerického prezidenta Donalda Trumpa začala zřetelně naznačovat, že starý kontinent může vojensky a bezpečnostně opustit a prakticky ukončit existenci organizace NATO v podobě, v jaké se po druhé světové válce ustavila.

Investoři žádají vyšší výnos

Evropské země v čele s Německem tak na sebe budou muset převzít náklady zbrojení, které dosud šly na účet Spojených států. To znamená nutnost mnohem většího zadlužování evropských zemí v příštích letech, takže investoři začínají žádat vyšší výnos, který by jim kompenzoval narůstající riziko s větším dluhem spojené. Růst výnosu dluhopisů znamená z hlediska vlád růst nákladů obsluhy dluhu.

V důsledku německého obratu ovšem sice klesají tamní dluhopisy, ale naopak rostou akcie. Navíc i přes historický nárůst nákladů německého zadlužení zůstávají tyto náklady pod těmi, jimž čelí třeba právě vláda USA. Trumpovo hnutí MAGA tedy má nečekaného vítěze: středně velké německé firmy.

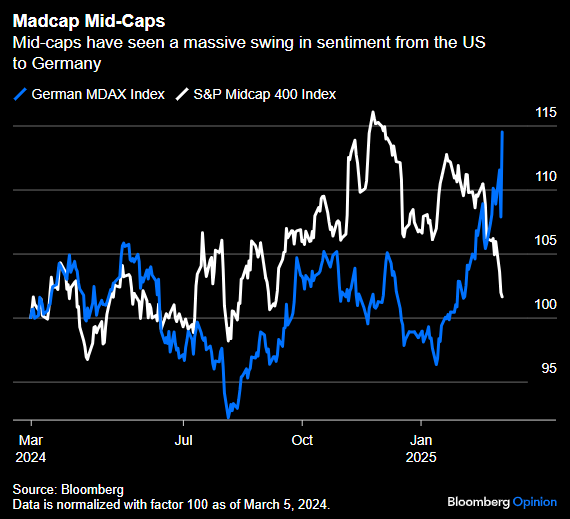

Je to v přímém rozporu s cíli MAGA. MAGA totiž nyní podle vývoje na akciových trzích zásadně oslabuje Ameriku, zatímco posiluje Evropu. Patrné je to z grafu níže, kde bílá křivka zachycuje výkon akcií amerických středně velkých firem, zatímco modrá jejich německých protějšků.

Mezinárodní investoři zkrátka míní – a co víc, vsázejí na to své peníze –, že z Trumpových obchodních válek a jeho vojenského opuštění Evropy nakonec vzejde lépe Německo než Amerika. Světový kapitál se nyní přelévá z Ameriky do Evropy, zejména právě do Německa.

Přelomové kroky Německa by měly nakopnout celou tamní ekonomiku, potažmo – kvůli hospodářskému významu Německa – ekonomiku evropskou. Daří se nejen akciím evropských zbrojařů, leč třeba i stavebních firem. Přičemž v USA tamní středně velké firmy svírá stále více obava, že se Trumpova obchodní válka vrátí Americe jako bumerang, například v podobě výrazné inflace. Ostatně, inflační očekávání řadových Američanů jsou nejvyšší za posledních 30 let...

EU podle Trumpových slov z minulého týdne vznikla proto, aby USA odírala, což on nehodlá dál tolerovat. Pokud by u takto ostré rétoriky setrval, těžko sázet na to, že na dovoz z EU zavede cla jen mírná a selektivní. Spíše je nutno počítat se cly plošnými. Přitom Česko podle výpočtu renomované poradenské společnosti Oxford Economics představuje ekonomiku, již mohou taková cla poškodit z unijních zemí vůbec nejvíce.

Česko přinese v Trumpově obchodní válce nejvíc obětí z celé EU, zní z Oxfordu

Názory

Nejistota bude klíčovým faktorem pro investiční rok 2025, myslí si hlavní ekonom společnosti XTB Pavel Peterka. A kdo se v takovém prostředí dokáže zorientovat, ten může dosáhnout velmi zajímavých výnosů. Proč jsou podle něj nyní zajímavé akcie evropských firem? A čeká americký technologický sektor další růst, nebo může přijít korekce? Nejen o tom hovoří Pavel Peterka v rozhovoru pro newstream.cz.

Pavel Peterka z XTB: Obnova Ukrajiny bude obří příležitost pro evropské firmy

Trhy

JARNÍ NEWSTREAM CLUB PRÁVĚ VYCHÁZÍ

Porazit všechny a stát se jedničkou. Na českém trhu se to podařilo spoustě hráčům. Co když se ale pokusí prosadit na evropském, asijském, americkém, nebo dokonce globálním trhu? Pak začínají podnikatelé i firmy narážet na celou řadu problémů. Přesto řada z nich uspěla.

Zakladatel Lasvitu Leon Jakimič, zakladatel Unicorn Attacks Vít Šubert, majitel Mattoni 1873 Alessandro Pasquale či zakladatel a CEO globální platformy FTMO Otakar Šuffner. To je část hvězd jarního vydání magazínu Newstream CLUB, jehož hlavním tématem je GLOBÁLNÍ ÚSPĚCH. Jak ho dosáhnout z Česka? A lze se prosadit na celosvětovém kolbišti v éře, kdy druhé místo téměř vždy znamená prohru?

Magazín se dále věnuje velkým finančním skupinám, které svět dobývají investicemi. Zvláštní kapitolou pak je Německo, které pro tuzemské podnikatele i finančníky velmi často představuje první velkou zkoušku nebo příslovečnou bránu do světa. A platí to i ve chvíli, kdy se německá ekonomika potýká s celou řadou strukturálních problémů.

Podíváme se na největší investice, které čeští hráči v posledních letech učinili a které představují historicky největší akvizice českého kapitálu v zahraničí.

A hudební promotér David Gaydečka čtenáře pozve do tajemného Doupěte, které je úplně novým typem hudebního klubu, v němž vystupují hvězdy, které zná celý svět.

Sedmé vydání čtvrtletníku Newstream CLUB je v prodeji na stáncích i v online distribuci Send, kde je možné titul také předplatit. Digitální verzi magazínu lze zakoupit přímo na webu newstream.cz.

Na další číslo se můžete těšit již v červnu.