Správná investiční strategie může u spoření na penzi vynést i miliony navíc

Kdy začít a kam a do čeho investovat jsou základní oblasti, ve kterých se nejčastěji při spoření na penzi dělají chyby, jak jsme si shrnuli v předchozím článku. Nyní připomeneme ještě několik dalších oblastí, kde se chyby také často dělají a zbytečně tím lidé snižují svůj výnos z peněz spořených a investovaných na penzi třeba i o miliony korun. Ověřte si, zda některou z těchto chyb neděláte i vy.

Ani pětistovka ani několik tisícikorun. Pro měsíční spoření na penzi není výhra bohužel ani jedno. Největší chybou podle Pavla Třesohlavého ze společnosti Orbi je posílat si na penzi méně než pět set korun za měsíc. „Pak totiž nemáte nárok na žádný příspěvek a penzijko se nevyplatí. Je totiž zatížené celkem vysokými poplatky a přísnějšími pravidly, pokud byste své peníze potřebovali náhodou předčasně,“ upozorňuje Třesohlavý.

Ani málo ani moc

A výhodné podle něj tedy ani není posílat si do penzijních produktů zbytečně mnoho, respektive více než 1700 korun měsíčně. Cokoliv, co pošlete nad 1700 korun sice můžete využít pochopitelně i pro daňovou úlevu, a to ročně až do celkové sumy 48 tisíc korun. Do této sumy se ovšem započítávají například i příspěvky na životní pojištění. Od státu takto dostáváte tedy další bonus, a to ve snížení daňové povinnosti. Takto si můžete snížit daň tedy celkem až o 7200 korun.

Většina účastníků spoření na penzi ale v současnosti nespoří podle Pavla Vaňka z pojišťovny Uniqa ani tolik, aby měli nárok na daňový odpočet a bohužel ani tolik, aby měli nárok na maximální státní příspěvek. U daňového zvýhodnění proto podle něj jde o to zkombinovat všechny podporované produkty tak, aby lidé byli motivováni k vyšším vkladům. „Pokud vklady nelze optimalizovat na startu profesní dráhy, měl by člověk uvažovat o úpravě při každém mzdovém postupu,“ konstatuje Vaněk.

První část článku o chybách při spoření na penzi, které vás mohou stát i miliony korun, si přečtete zde.

Mít solidní penzi, která umožní ve stáří žít důstojně, je přáním naprosté většiny lidí. Spoléhat se na českou státní penzi je ale krátkozraké, protože už pro dnešní čtyřicátníky bude jen minimální a rozhodně ne dostačující pro důstojný život. Finanční experti proto upozorňují na několik zásadních věcí, které si při spoření na penzi hlídat, pokud nechcete kvůli zbytečným chybám přijít o naspořené úspory třeba až v řádu milionů korun. V tomto článku si shrneme hned první základní chyby.

Největší chyby při spoření na penzi. Jak zbytečně nepřijít o miliony

Money

Daňové úlevy až do 48 tisíc korun ovšem můžete od letošního ledna dosáhnout i v novém režimu takzvaného dlouhodobého investičního produktu (DIP). Ten nyní nabízí tyto daňové úlevy i pro mnohem více dalších možností zhodnocování peněz, které jsou navíc i obvykle mnohem výnosnější než klasické penzijní produkty. „Můžete volit z dynamických strategií podílových fondů, investovat do nemovitostních fondů, využívat kryptoměnové fondy a další nepřeberné množství možností,“ vypočítává Třesohlavý.

O mnoha milionech korun navíc rozhoduje i místo

Ideální se podle něj jeví i takzvané ETF fondy, které jsou zatíženy velmi nízkými výkonnostními poplatky. Na rozdíl od fondů penzijních společností nebo podílových fondů totiž nejsou aktivně řízeny, ale jejich hodnota se odvíjí od hodnoty pokladového aktiva. „Typickým příkladem mohou být fondy, které kopírují zhodnocení akciového ukazatele S&P 500 (500 největších amerických společností). Tento ukazatel dosahuje dlouhodobě, a to už od svého vzniku v roce 1926, průměrného zhodnocení asi 10 procent ročně,“ shrnuje Třesohlavý.

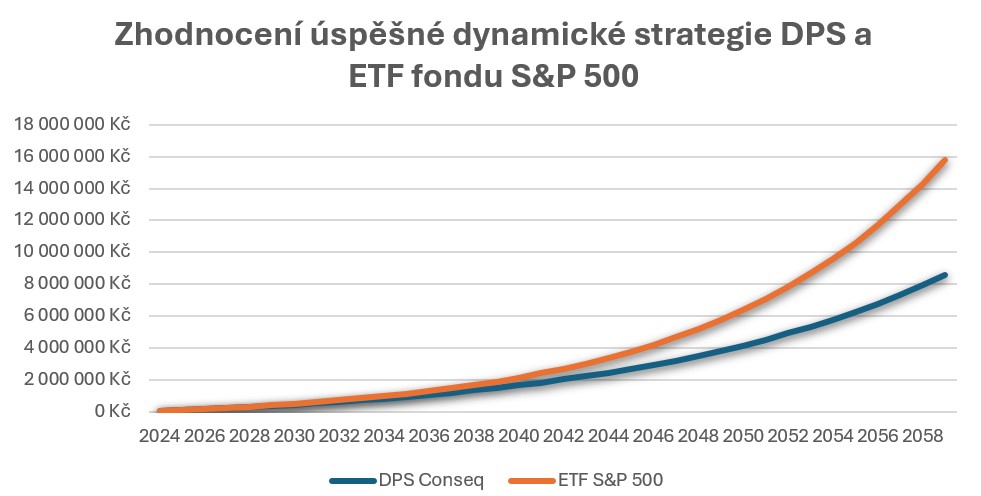

Rozdíl ve zhodnocování peněz v ETF fondu a podle klasické dynamické strategie ukazuje následující ilustrativní graf analytiků z Orbi. Bude-li klient investovat 4 tisíce do nejúspěšnějšího DPS, přinesou mu v 65 letech navíc přes 8,6 milionu korun zatímco, zvolí-li si klient zmiňovaný ETF fond, může vydělat zhruba jednou tolik. Jeho výsledek by podle Třesohlavý mohl být lepší o více než 7 milionů korun, což by ve výsledku mohlo představovat sumu přes 15,8 milionu korun.

Investice do ETF fondů podle expertů z Orbi neznamená, že byste měli přestat spořit na penzijko svých pravidelných měsíčních 1700 korun se státním příspěvkem 340 korun a navýšit o tuto sumu svou investici do ETF fondů. Zhodnocování 1700 korun ve zmíněném ETF fondu by sice mohlo vést k lepším výsledkům, pro běžného investora ale vždy podle expertů dává smysl svou investici diverzifikovat a tím snižovat i riziko vlastní ztráty. „Navíc investování skrze penzijní společnosti je považováno za méně rizikové z hlediska ztráty celé investice, a to z důvodu pravidelného dohledu nad jejich hospodařením,“ podotýká Třesohlavý.

Výběr versus renta

Na konci smluvní doby spoření na penzi mají Češi zatím stále možnost vybrat si své peníze jednorázově anebo formou renty. Většina střadatelů ovšem podle Pavla Vaňka z pojišťovny Uniqa dává přednost jednorázovému výběru. „Aby však tento nástroj zabezpečení na důchod fungoval v souladu se svým záměrem, měla by být výplata rozpočítána do pravidelných měsíčních výplat po sjednanou dobu, aby občanům přímo doplnila státem vyměřenou penzi. I proto je dobrovolný III. pilíř všestranně podporován,“ zdůrazňuje Vaněk a připomíná, že je zcela nevhodné své naspořené peníze na důchod po skončení smluvní doby použít na zbytné věci, které s důchodem vůbec nesouvisí jako je třeba nákup auta, elektronika nebo dovolená. A smysl spoření na penzi tak podle něj postrádá svou funkci také v případě, kdy novopečený důchodce své úspory věnuje dětem.

Ignorují své smlouvy

Další velmi častou chybou je podle expertů z pojišťovny Uniqa to, že lidé se vůbec nestarají o své smlouvy v průběhu celé doby spoření. Týká se to zejména mladších lidí, pro které se určitě podle expertů vyplatí přejít na novější variantu spoření na penzi, a to na doplňkové penzijní spoření (DPS).

Každoročně také každý účastník spoření na penzi dostává výpis ze svého účtu. A to by měl být podle Vaňka také okamžik, kdy by si každý měl pravidelně přehodnotit, zda jeho smlouva je stále aktuální a zohledňuje i jeho životní situaci a přání do budoucnosti. Nejde přitom jen o kontrolu kontaktních a osobních údajů, ale třeba i o výši pravidelně spořené částky, když se zlepší příjmové poměry. „Dbát na dostatečnost pravidelných vkladů by měli i ti, kteří chtějí do budoucna zvážit odchod do předdůchodu, jenž je na prostředky doplňkového penzijního spoření přímo navázaný,“ připomíná Vaněk.

Co se stane s penězi po smrti

Častou chybou u spoření na penzi je rovněž to, že si střadatel ve smlouvě neurčí nebo neaktualizuje takzvanou oprávněnou nebo obmyšlenou osobu. Jedná se přitom obvykle o jednu či více osob z blízkých rodinných příslušníků, kterému či kterým penzijní společnost úspory vyplatí v případě, že se střadatel své penze nedožije. Pokud však nikdo takový není ve smlouvě uveden, jdou našetřené peníze do dědického řízení, které se ovšem může v některých případech táhnout i řadu let. Obmyšlenou osobu nebo osoby si přitom určuje přímo střadatel, tedy majitel penzijního účtu, který rovněž určuje i v jakém poměru se jeho peníze případně rozdělí a toto vše může i kdykoliv změnit.

O kolik příští rok porostou důchody? Ministr práce Marian Jurečka (KDU-ČSL) ve středu nadhodil první číslo. Důchodci měli polepšit v průměru o 356 korun. Průměrný důchod tak překoná hranici 21 tisíc korun.

Jurečka: Průměrný důchod v roce 2025 bude přes 21 tisíc

Politika

Mít solidní penzi, která umožní ve stáří žít důstojně, je přáním naprosté většiny lidí. Spoléhat se na českou státní penzi je ale krátkozraké, protože už pro dnešní čtyřicátníky bude jen minimální a rozhodně ne dostačující pro důstojný život. Finanční experti proto upozorňují na několik zásadních věcí, které si při spoření na penzi hlídat, pokud nechcete kvůli zbytečným chybám přijít o naspořené úspory třeba až v řádu milionů korun. V tomto článku si shrneme hned první základní chyby.

Největší chyby při spoření na penzi. Jak zbytečně nepřijít o miliony

Money

Česko stárne, což není žádná převratná novinka. Už léta se na základě vývoje demografických dat přece ví, jak rychle u nás poroste počet seniorů, kteří budou potřebovat trvalou péči, protože už ji sami nebudou zvládat. Řešení této tristní situace v Česku není zatím ale ani na dohled.

Věra Tůmová: Kdo spasí české důchodce? A hlavně ty, kteří budou nemohoucí?

Názory

JARNÍ NEWSTREAM CLUB PRÁVĚ VYCHÁZÍ

Porazit všechny a stát se jedničkou. Na českém trhu se to podařilo spoustě hráčům. Co když se ale pokusí prosadit na evropském, asijském, americkém, nebo dokonce globálním trhu? Pak začínají podnikatelé i firmy narážet na celou řadu problémů. Přesto řada z nich uspěla.

Zakladatel Lasvitu Leon Jakimič, zakladatel Unicorn Attacks Vít Šubert, majitel Mattoni 1873 Alessandro Pasquale či zakladatel a CEO globální platformy FTMO Otakar Šuffner. To je část hvězd jarního vydání magazínu Newstream CLUB, jehož hlavním tématem je GLOBÁLNÍ ÚSPĚCH. Jak ho dosáhnout z Česka? A lze se prosadit na celosvětovém kolbišti v éře, kdy druhé místo téměř vždy znamená prohru?

Magazín se dále věnuje velkým finančním skupinám, které svět dobývají investicemi. Zvláštní kapitolou pak je Německo, které pro tuzemské podnikatele i finančníky velmi často představuje první velkou zkoušku nebo příslovečnou bránu do světa. A platí to i ve chvíli, kdy se německá ekonomika potýká s celou řadou strukturálních problémů.

Podíváme se na největší investice, které čeští hráči v posledních letech učinili a které představují historicky největší akvizice českého kapitálu v zahraničí.

A hudební promotér David Gaydečka čtenáře pozve do tajemného Doupěte, které je úplně novým typem hudebního klubu, v němž vystupují hvězdy, které zná celý svět.

Sedmé vydání čtvrtletníku Newstream CLUB je v prodeji na stáncích i v online distribuci Send, kde je možné titul také předplatit. Digitální verzi magazínu lze zakoupit přímo na webu newstream.cz.

Na další číslo se můžete těšit již v červnu.