Češi stárnou. Budoucí důchodci to nebudou mít snadné

Budoucnost důchodů v Česku vyžaduje jak aktivní zapojení občanů, tak reformy ze strany státu. „Kombinace systémových změn a odpovědného individuálního přístupu je cestou, jak zajistit důstojné stáří i příštím generacím,“ píše ve svém komentáři analytik investiční platformy Portu Lukáš Raška.

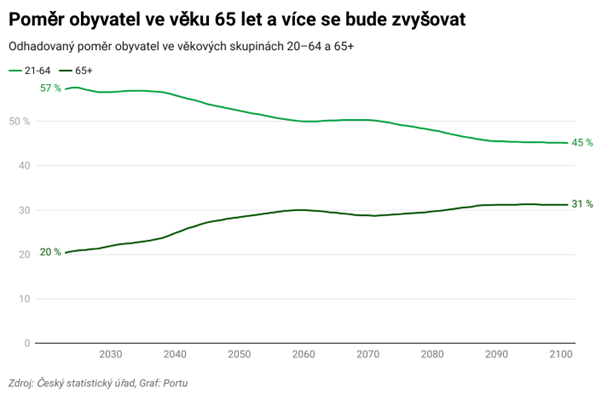

Český důchodový systém se v budoucnu bude muset vyrovnat s několika vážnými výzvami. Velkou hrozbou pro jeho budoucí udržitelnost je totiž stárnutí populace a snižující se podíl lidí v produktivním věku.

V současnosti tvoří lidé ve věku 65 let a starší více než pětinu obyvatel země. Jejich počet se postupně zvyšuje a podle odhadů dále poroste. Podle Českého statistického úřadu by měl do konce století podíl lidí starších 65 let stoupnout na zhruba 30 procent. To dokazuje, že při pouhém zakonzervování současného penzijního systému bude třeba čelit výraznému tlaku.

Průběžný model českého penzijního systému, který spoléhá na mezigenerační solidaritu, je při současném demografickém vývoji jen těžko udržitelný. Jednou z možností, jak se k tomuto problému postavit, je snižování výše vyplácených důchodů. To je ale politicky nebo společensky těžko představitelné.

Reálnější cestou je zvyšování věku odchodu do důchodu. V současnosti je tato hranice nastavena na 65 let, díky důchodové reformě se má ale postupně prodlužovat na 67 let. V budoucnu by pak měla být vázána přímo na průměrnou délku života a demografický vývoj.

Poslanecká sněmovna schválila penzijní reformu, podle které důchodový věk poroste od ročníku narození 1966 každý rok o měsíc, až se ustálí pro ročníky 1989 a mladší na 67 letech. Předloha míří do Senátu.

Do penze až v 67 letech. Sněmovnou po čtyřech dnech prošla sporná reforma důchodů

Politika

Co může pro budoucí důchodce udělat stát

Další možností, jak danou situaci řešit, je posílení pracovní síly. Česko by mohlo změnit přístup k zahraničním pracovníkům – zjednodušit jejich zaměstnávání a vytvořit podmínky, které by je motivovaly zde žít a pracovat. Zapomínat by se nemělo ale ani na zlepšení domácího vzdělávacího systému, aby mladí lidé zůstávali studovat a následně i pracovat doma. Navíc vysoká úroveň vzdělání může přilákat také zahraniční studenty, u kterých je vyšší šance na to, že v Česku zůstanou po skončení školy pracovat.

Jak si sám zajistit důstojné stáří

Kdo se nechce spokojit pouze se státním důchodem, může už dnes zvolit cestu vlastní přípravy na důchod. K tomu se své občany snaží motivovat i stát v rámci III. pilíře penzijního systému. V letošním roce proto spustil Dlouhodobý investiční produkt (DIP), který nabízí možnost individuálního spoření na stáří s daňovými výhodami, konkrétně odpočtem až do výše 48 tisíc korun ročně ze základu daně. Na daních se tak dá ve výsledku ušetřit až 7200 korun za rok.

Od počátku roku si dlouhodobý investiční produkt zřídilo již téměř 80 tisíc lidí. A podle Radima Krejčího, zakladatele a CEO investiční platformy Portu, toto číslo jen poroste. „Lidé si začnou s koncem roku uvědomovat tu výhodu daňového odpočtu ve výši až 48 tisíc korun ročně a důchodový účet si založí. Na konci příštího roku by mohlo mít DIP až 300 tisíc lidí, pak by se to už začalo nabalovat jako sněhová koule,“ myslí si Krejčí.

Radim Krejčí z Portu: DIP je cestou k udržitelnějším důchodům. Věřím, že ho Češi docení

Leaders

Přispívat na DIP může i zaměstnavatel, čímž stát motivuje firmy, aby nezapomínaly na stáří svých pracovníků. Jedná se tak vlastně o jeden z nástrojů, jak snížit závislost občanů na státním systému a zajistit si tak klidnější důchod.

Budoucnost důchodů v Česku vyžaduje jak aktivní zapojení občanů, tak reformy ze strany státu. Kombinace systémových změn a odpovědného přístupu může být cestou, jak čelit dopadům stárnutí populace a zajistit důstojnou životní úroveň i pro příští generace.

Na starší ročníky se často mladší generace dívají skrz prsty. Lidé nad 50 let přitom nyní patří mezi významnou skupinu klientů bank, kteří si drží celoživotní úspory a mají i ochotu investovat. Přečtěte si, jak se v poslední době mění struktura investorů v Česku a na co by si nejen starší investoři měli dávat při investování pozor.

Nepodceňujte důchodce. Investujících seniorů jsou v Česku statisíce

Money

Dvě třetiny české populace neví, co je to dlouhodobý investiční produkt, takzvaný DIP. Vyplývá to z průzkumu výzkumné agentury STEM/MARK pro investiční platformu Fondee, kterého se zúčastnilo téměř 800 respondentů mezi 18 až 64 roky věku. Vedle penzijního spoření se jedná o jediný státem podporovaný prostředek, kterým chce stát motivovat lidi k individuální finanční přípravě na penzi, a ulehčit tak penzijnímu systému.

Co je DIP? Většina Čechů to netuší, ukázal průzkum

Money