Kam se poděla recese? Trh dluhopisů ji stále předpovídá

Pesimistické předpovědi analytiků se na akciovém trhu nenaplnily. Globální ekonomika zdánlivě nereaguje na vyšší úrokové sazby. Nastává období fiskální dominance a nikdo přesně neví k čemu to povede, píše ve svém komentáři analytik BHS Timur Barotov.

Na přelomu roku 2022/2023 většina analytiků z nejprestižnějších investičních bank na Wall Street předpovídalo chmurný rok 2023 pro akciové trhy v USA. Obzvlášť první polovina roku měla být bolavá a druhá polovina se měla vyvíjet v duchu obnovy. O osm měsíců později při zpětném pohledu lze říci, že analytický konsensus na Wall Street zklamal a stal se pravý opak toho, co většina analytiků předpovídala.

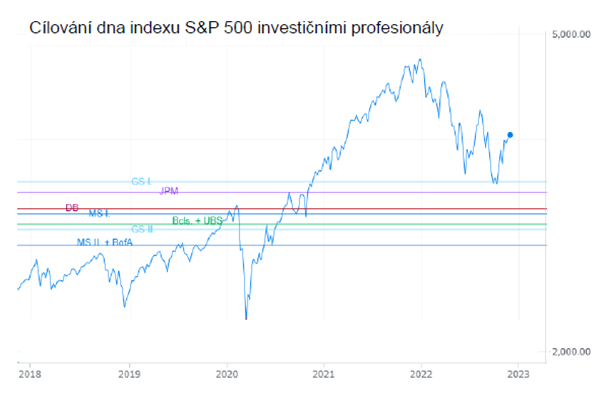

Ukazuje to, jak obtížné je předvídat trhy, a to jen i několik měsíců do budoucna. Medián všech odhadů dna amerického indexu S&P 500 v roce 2023 se shodoval s aritmetickým průměrem, jednalo se o 3 300 bodů. Tato hodnota se nyní zdá být méně pravděpodobná a dno trhu letos se zdá, že nedosáhne hluboko pod 4 000 bodů.

V průměru banky cílovaly hodnotu indexu na konci letošního roku 2023 na 4 000 až 4 100 bodů. To se ještě může naplnit, pokud bude index ze současných 4 515 bodů spadne zhruba o 10 procent. Analytici Deutsche Bank byli v tomto ohledu mimo konsensus a správně předpovídali, že první polovina roku bude pozitivní, druhá polovina by ale měla být horší podle jejich analýzy v té době.

Legenda ke grafům: GS = Goldman Sachs, JPM = JPMorgan Chase, DB = Deutsche Bank, MS = Morgan Stanley, Bcls = Barclays, UBS = Union des Banques Suisses, WF = Wells Fargo, HSBC = Hong Kong and Shanghai Banking Corporation, BofA = Bank of America

Umělá inteligence: investiční heroin

Akciový optimismus v tomto roce zažehlo především nadšení z potenciálu umělé inteligence, nejvíce po zpřístupnění dosud nejdokonalejšího chatovacího programu ChatGPT. Investoři v souvislosti s tím a s ekonomickou situací, která se nezhoršuje tak, jak analytici předpokládali začali opouštět pesimistické scénáře.

Situaci na trhu podporuje i fiskální expanzivní politika vlády USA, která od počátku roku do ekonomiky vypustila více než půl bilionu dolarů. Likviditu na trhu dočasně podpořil i Fed, když na trh vypustil 300 miliard dolarů v březnu na podporu stability bankovního sektoru. Optimismus tak nyní vládne akciovým trhům.

Tento růst trvá dodnes a začíná být poněkud problematickým. Americké akciové trhy v současné chvíli naceňují optimistický scénář, kdy se tamní ekonomika úplně vyhne, nebo jenom trochu zavadí o recesi a sazby začnou v příštím roce výrazně klesat. Nejen to, trhy také předpokládají, že zisková recese amerických společností v tomto kvartále nalézá své dno a od třetího kvartálu 2023 započne rychlá obnova v ziscích společností.

Dluhopisový trh recesi stále předpovídá

Rychlost této obnovy by rozhodně odpovídala expandující ekonomice ve druhé polovině roku. S akciovým trhem ale nesouhlasí dluhopisový trh, který očekává, že se situace zhorší a nastane recese. Dluhopisový trh je větší a lepší v předvídání makroekonomických a politických událostí. Například výnosová křivka amerických dluhopisů (rozdíl mezi 10letými a 2letými výnosy) předpověděla každou recesi v USA od roku 1980 a nyní předvídá další. Ovšem načasování je něco v čem nevyniká ani trh dluhopisů.

Vysoká inflace nás sice potrápila, současně ale přiměla řadu lidí více přemýšlet nad svými úsporami. Přirozeně tak vzrostl zájem o investice a přetrvává i v době, kdy se pomalu blýská na lepší časy. Očekávané zlepšení ekonomické situace nejenže zvýhodňuje krátkodobé produkty, ale také přispívá k růstu akciových trhů. „Od začátku roku výrazně narostly především velké technologické tituly ve Spojených státech, některé dokonce o více než 100 procent,“ upřesňuje Štěpán Křeček, hlavní ekonom BH Securities.

Inverzní výnosová křivka teď nahrává krátkodobým investicím, říká ekonom Štěpán Křeček

Zprávy z firem

Akciové trhy se tak nyní nachází v optimální zóně, která byla historicky v této fázi cyklu typická, historie se ale spíše přiklání dluhopisovému trhu. Nastává období fiskální dominance a nikdo přesně neví k čemu to povede. Zadlužování americké vlády explodovalo a v důsledku vyšších úrokových sazeb je americká vláda nucena se ještě více zadlužovat, protože úrok na fiskálním dluhu roste o to víc s vysokými klíčovými úrokovými sazbami.

Ironicky tak může docházet k tomu, že vyšší sazby podpoří inflační tlaky, protože to povede k disproporčně vyššímu nárůstu fiskálního dluhu a tím pádem k přítoku likvidity do oběhu, která podpoří ekonomiku. To je pravděpodobně jeden z důvodů, proč je ekonomika v současné době takto silná a to jak v eurozóně tak i ve Spojených státech. Dalšími jsou vysoká očekávatelnost současného cyklu, velmi nízké úrokové sazby před započetím cyklu, rostoucí převaha firem v sektoru služeb a velký objem prostředků, který byl vpuštěn do ekonomik během pandemie.

Rok 2023 je zatím jako jízda na horské dráze, pokud jde o světový trh s akciemi. Na začátku roku hrozila recese, ale nyní jsou trhy skoro na historickém vrcholu. Tento zvrat ukazuje, jak jsou krátkodobé predikce nejisté, a zdůrazňuje důležitost pohledu na dlouhodobé trendy. O to, jak hledat tyto trendy a investiční příležitosti, se se čtenáři Newstreamu podělil analytik J&T Jakub Kudýn. Nejedná se o investiční tipy, ale spíše o demonstraci kroků, jak nad investováním a alokací prostředků přemýšlí autor příspěvku.

Jak vydělat a nechytit se do pasti investiční bubliny, radí expert

Názory