Lukáš Kovanda: Ždímají klienty? Proč banky snižují úroky na vkladech rychleji než sazby u hypoték

Základní úroková sazba ČNB klesla za posledních dvanáct měsíců o 2,75 procentního bodu, zatímco průměrná sazba hypoték dle Hypoindexu jen o 0,83 procentního bodu, tedy zhruba třikrát pomaleji.

Řada lidí si v současnosti kriticky všímá toho, že banky jdou se sazbami hypoték dolů jen pomalu, zato rychleji snižují úročení běžných nebo spořicích účtů. Mají pocit, že banky své klienty „ždímají“. Je to tak? Otálejí banky se snižováním sazeb hypoték bezdůvodně? Vždyť také základní úroková sazba ČNB klesla za posledních dvanáct měsíců o 2,75 procentního bodu, zatímco průměrná sazba hypoték dle Hypoindexu jen o 0,83 procentního bodu, tedy zhruba třikrát pomaleji...

Jak to tedy je?

Jenže základní úroková sazba ČNB nemá žádnou těsnou, bezprostřední vazbu na průměrnou sazbu hypoték, ač to tak média někdy podávají. Mnohem důležitější je pro vývoj sazeb hypoték sazba úrokového swapu či výnos vládních dluhopisů ČR.

Proč? Swapy představují cenu zdrojů, jimiž banky poskytnuté hypotéky kryjí. A dluhopis zase představuje z hlediska užití zdrojů banky klíčovou konkurenční alternativu k hypotéce.

Zjednodušeně, banka se rozhoduje, zda půjčí Frantovi Vomáčkovi na jeho byt, nebo Zbyňku Stanjurovi a jeho úřadu; a půjčka ministerstvu financí na chod státu (či výplatu důchodů,...) je vždy bezpečnější než poskytnutí jakékoli hypotéky; banka se proto spokojí s nižším výnosem na dluhopisu, než jakou sazbu bude žádat na hypotéce.

Co z toho plyne? Výnos (tříletého, pětiletého,...) dluhopisu bude zpravidla nižší než sazba hypotéky (tříleté, pětileté fixace,...). A hlavně: sazba takové hypotéky také těžko může výrazněji klesnout, pokud zároveň neklesne výnos srovnatelného dluhopisu.

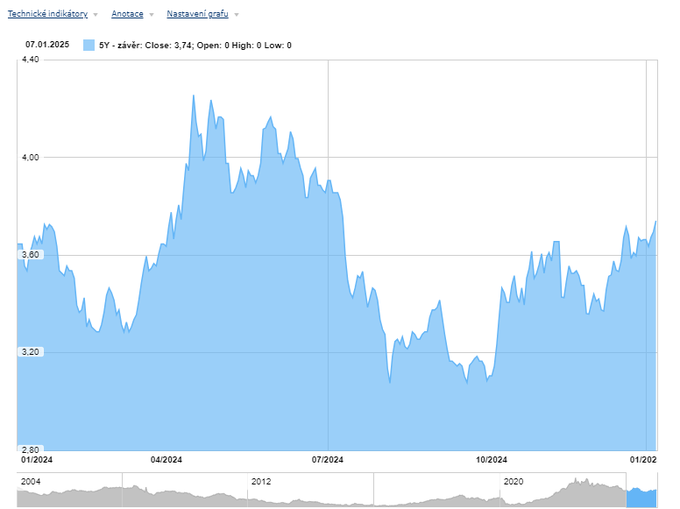

Jak si právě teď stojí výnos na pětiletém dluhopisu? Činí 3,8 procenta. Jaký byl před rokem? Také 3,8 procenta (viz graf Bloombergu níže).

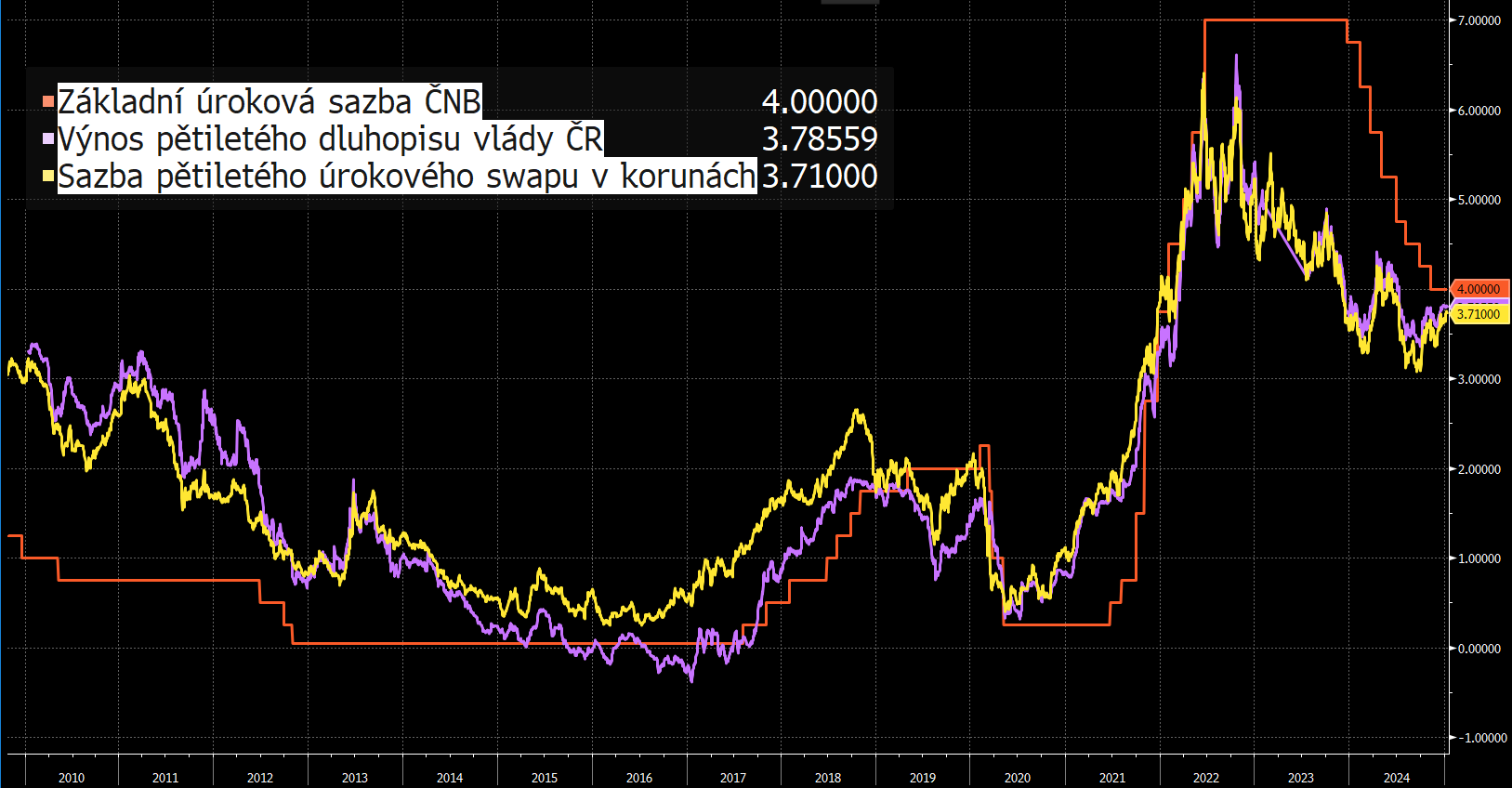

A co dělá pětiletý úrokový swap? Jeho sazba je 3,7. Přesně jako před rokem (viz graf Patrie níže).

Sečteno, podtrženo, zdroje jsou pro banky stejně drahé jako před rokem a alternativní užití – alternativní vůči hypotékám – stále stejně výnosné, bez poklesu.

Leden letošního a minulého roku jsou jako den a noc. Zatímco loni se touto dobou očekával poměrně dynamický pokles úrokových sazeb u hypoték (realita však byla výrazně odlišná), letos odborníci vývoj moc růžově nevidí. Úroky u hypoték by v roce 2025 měly nadále klesat, ale jen velmi pozvolna. A to navzdory lednovému vývoji, kdy úrokové sazby hypoték podle Swiss Life Hypoindexu zaznamenaly poměrně výrazné snížení o necelou desetinu procentního bodu. Index se však stále drží nad úrovní 5 procent.

Swiss Life Hypoindex: Banky budou letos zlevňovat hypotéky jen velmi pozvolna

Money

Proč by tedy měla výrazněji klesat sazba hypoték? Banky snižují sazby hypoték jen pomalu z objektivních, tržních příčin, nikoli z vlastního rozmaru.

Dlouhodobý pohled odhaluje, že sazba úrokového swapu se pohybuje v jakémsi tandemu – volnějším, ale přece – s výnosem vládního dluhopisu odpovídající doby splatnosti (viz fialová a žlutá křivka na grafu Bloombergu níže). Tandem to v uplynulých patnácti letech opravdu viditelně a trvaleji nebyl snad jen roku 2017. Tehdy byly ovšem náklady českého půjčování – tedy výnosy vládních dluhopisů, včetně pětiletých – uměle sníženy spekulacemi mezinárodních investorů na výrazné posílení koruny po skončení probíhajícího kursového závazku ČNB. V rámci spekulací investoři nakupovali korunová aktiva – dluhopisy české vlády –, aby se mohli na vyhlíženém citelném posílení koruny svézt.

Tehdejší nízké náklady půjčování české vlády tedy řadoví Češi platili například v podobě dražších dovolených nebo vyšších cen zboží z dovozu. Výnos pětiletých dluhopisů tak byl dokonce i výrazněji a trvaleji nižší než sazba pětiletého úrokového swapu. Swapový trh tehdy předjímal vyhlížené ukončení závazku, k němuž došlo v dubnu 2017, méně deformovaně než trh dluhopisový, tedy už ve druhé polovině roku 2016. Dluhopisový trh byl v té době mimořádně silně deformován zmíněnými spekulacemi mezinárodních investorů, kteří si dluhopisy pořizovali často jen oportunisticky, jako „vehikl“, jak se na vlně očekávaného prudkého posílení koruny svézt. Jak známo, s růstem poptávky po dluhopisech roste jejich cen, přičemž současně klesá výnos.

Dlouhodobě však o tandem jde. Přitom ovšem se ale tento tandem občas i výrazně odchýlí od vývoje základní úrokové sazby ČNB (červená křivka na zmíněném grafu výše). Což byl zejména případ let 2022 a 2023, kdy nastal historicky mimořádný převis základní sazby ČNB nad sazbou úrokového swapu v korunách – v tomto případě pětiletého – a výnosem taktéž pětiletého vládního dluhopisu ČR.

Přesvědčení o nižší inflaci

Sazba daných swapů, ani výnosu dluhopisů ovšem nikdy nevystoupala až tak vysoko jako základní sazba ČNB, byť po většinu uplynulého desetiletí byla sazba ČNB dokonce níže než obě tržní veličiny. Proč?

Protože vývoj tržních veličin odrážel víru v to, že se centrální bance podaří inflaci – fundamentální příčinu nárůstu všech uvedených křivek – zkrotit. A že v horizontů pěti let bude nižší. Což se naplňuje. Základní sazba ČNB je sazbou krátkodobou, nezapomeňme. Její oficiální název je čtrnáctidenní repo sazba. Představuje maximální úrokovou sazbu, za niž si jednotlivé banky mohou u banky centrální ukládat své volné peněžní zdroje. Na dva týdny, ne na roky.

Na rozdíl od základní sazby ČNB jsou – jak název napovídá – pětiletý swap či pětiletý dluhopis dlouhodobější povahy. Pět let místo dvou týdnů. Proto prvotní pokles pětiletého swapu i výnosu dluhopisu nastal už ve druhé polovině roku 2022, kdy zbýval ještě více než rok do zahájení redukce základní sazby ČNB. Tržní aktéři tehdy nabyli přesvědčení, že inflace bude v horizontu pěti let nižší i díky vysoce restriktivní, sedmiprocentní základní sazbě ČNB, takže nežádali ještě vyšší sazbu swapu či ještě vyšší výnos dluhopisu. Naopak, spokojili se s postupně nižší a nižší sazbou, resp. výnosem, a to i přesto, že sazba ČNB zůstávala ještě nějaký čas nehnutě vysoko, na úrovni sedmi procent.

Průměrná sazba hypoték v Česku, jak známo, také nikdy v uplynulých letech nevystoupala až na úroveň sedmi procent. Průměrná sazba nových hypotečních úvěrů činila nejvýše, v létě 2023, zhruba 5,5 procenta, plyne z dat ČNB. Z téhož důvodu. Poskytuje-li banka hypotéku například s pětiletou fixací, zahrnuje do výsledné úrokové sazby i inflační očekávání pro dalších pět let.

Češi si už zase berou větší hypotéky. A zatímco jejich objemy v roce 2024 úspěšně rostly, počty smluv vloni ale ještě stále nedosáhly ani na předcovidová čísla. Rostoucí trend je však podle šéfa Hypoteční banky a ČSOB stavební spořitelny Martina Vaška zřejmý a dá se očekávat, že rok 2025 by měl loňská čísla překonat, pokud se nestane něco neočekávaného, jak dnes uvedl v exkluzivním rozhovoru pro Newstream.

Šéf ČSOB Hypoteční banky: Češi si trošku zaspekulovali, ale už se zase vracejí k delším fixacím

Money

Co trh věděl předem

V současnosti teprve dochází ke sblížení všech těch ukazatelů, jak je opět patrné z grafu níže. Výrazný pokles základní úrokové sazby ČNB v loňském roce – o zmíněné takřka tři procentní body – tak v jistém smyslu potvrzuje to, co trh „věděl předem“. Že se inflaci podaří zkrotit. Ovšem pokud by ČNB nedržela svoji sazbu vysoko, na sedmi procentech, dostatečně dlouho, přísun nových peněz do ekonomiky by dostatečně nevyschl, což by nakonec zase tržní sazby mohlo zvednout, přičemž reputace ČNB jakožto bojovnice s inflací by byla fatálně poškozena. A takové poškození by učinilo další boj s inflací obtížnějším.

Proto centrální banka musela držet dvoutýdenní sazbu nahoře ještě v době, kdy už trh – sazba swapů a výnos dluhopisů – šel dávno dolů. Ale on šel dolů právě proto, že věřil, že ČNB dostatečně dlouhým udržováním vysoké základní sazby inflaci zkrotí nadobro. A i poskytovatelé hypoték tomu věřili.

Nyní je situace obtížnější. I na půdě ČNB, stejně jako ve světě, se vede odborná debata o „novém normálu“ tržních úrokových sazeb. Protože i tyto sazby se ve své podstatě odvíjejí od určité úrokové míry. Ta se označuje jako přirozená nebo neutrální úroková míra. Není pozorovatelná, tím méně „nastavitelná“. Lze ji jen odhadovat. Jde o krátkodobou úrokovou míru, která by se v dané ekonomice ustavila při plné zaměstnanosti a stabilní inflaci. A to je právě to. Řada ekonomů nyní sdílí podezření, že inflační tlaky budoucích let budou silnější než třeba v uplynulém desetiletí.

A to z několika příčin.

Zaprvé, kvůli demografickému stárnutí populace, jež bude tlačit nahoru mzdy, neboť se nebude dostávat lidí v produktivním věku. Růst mezd je inflační. Zadruhé, kvůli geopolitickému napětí ve světě a útlumu globalizace, kteréžto tendence vedou k přesouvání výroby zpět – třeba z Asie do Ameriky –, což je inflační z důvodu nutnosti platit vyšší mzdy nebo snášet vyšší cenu jiných výrobních vstupů. Zatřetí, kvůli výraznému nárůstu zadlužení, zejména toho veřejného, a to i v zemích, jakou jsou Spojené státy. Růst zadlužení zvyšuje pravděpodobnost platební neschopnosti, takže nutí věřitele žádat vyšší úrokovou sazbu, což je inflační, třeba skrze dražší investice, stejně jako nárůst deficitů, které jsou potřeba k pokrytí dále větších dluhů. Začtvrté, kvůli zelené agendě, která snahou zahrnovat negativní externality fosilních energií a odrazovat od jejich využívání tyto energie zdražuje, což je samozřejmě opět inflační.

Tyto čtyři zásadní faktory mají být podle řady ekonomů, byť ne všech, natolik silné, že jejich inflační dopad bude silnější, než jaký bude protiinflační – čili dezinflační – dopad zase jiných dějů, jakým je třeba technologický rozvoj a růst produktivity, třeba i díky digitalizaci či stále širšímu uplatňování umělé inteligence.

Nový normál

S růstem inflační tlaků v Česku i ve světě – kvůli stárnutí, geopolitice, dluhu či ozeleňování – stoupne i zmíněná přirozená úroková míra. Protože inflace bude stabilně vyšší než v uplynulém desetiletí. „Nový normál“ se tak bude vyznačovat i vyššími tržními úrokovými sazbami. Tedy i vyšší sazbou pětiletého swapu v korunách či pětiletého dluhopisu vlády ČR. Což je klíčový důvod, proč v posledním roce nepozorujeme pokles těchto ukazatelů – od nichž se odvíjí, jak víme, průměrná sazba hypoték.

Navíc, mezitím vstoupily do situace nové inflační hrozby, typu bezprecedentní „trumpovské“ celní války mezi USA a Čínou či mezi USA a EU. Tyto obchodní války by zásadně přispěly k dalšímu nárůstu deglobalizačních tendencí, tedy i inflačních tlaků. I proto je tudíž nyní trh v jakémsi vyčkávacím režimu, což se projevuje právě i tím, že sazba swapů nebo výnos dluhopisů jsou v Česku stejné jako před rokem. Navzdory poklesu základní úrokové sazby ČNB. I když ani ta už letos nebude klesat zdaleka tak rychle jako loni – ano, opět kvůli zmíněnému možnému „novému normálu“.

Což vše ve výsledku znamená, že ani letos, ani v příštím roce nelze čekat výraznější pokles sazeb hypoték v Česku. Průměrná sazba nových hypoték tak klidně ještě i za dva roky může být stále nad úrovní čtyř procent.

A co vklady?

Někteří lidé ale navíc ještě mají pocit, že banky nejen pomalu snižují sazby hypoték, ale ještě k tomu příliš rychle redukují úrokové sazby vkladů. To, že banky jdou s úroky na hypotékách dolů pomalu primárně nikoli z důvodu nějaké vlastní svévole, ale z objektivních, tržních příčin, jsme nyní rozebrali. Ale co ty vklady?

Sedm mudrců, bankovní rada ČNB v čele s Alešem Michlem, se sešla na posledním letošním setkání, kde rozhodla, že splátky z půjček se nemění. Podle ČNB zůstávají základní sazby na čtyřech procentech. To se čekalo, mluvilo se o takovém rozhodnutí už dlouho. Přestože radní o svých záměrech mluvit nesmějí, musejí zůstávat tajemní.

Dalibor Martínek: ČNB přestala zlevňovat peníze. Bonanza s levnými byty už nebude

Názory

Předně je třeba říci, že průměrná sazba na běžných či spořících účtech vskutku klesá rychleji než průměrná sazba hypoteční, ale ne nijak výrazně. Vždyť ze svého mnohaletého maxima 5,51 procenta, dosaženého v září 2023, sestoupila průměrná sazba nových hypoték do listopadu 2024 na úroveň 4,78 procenta, tedy o 0,73 procentního bodu, plyne z dat ČNB. Podle téže instituce ve stejné sobě klesla sazba běžných a spořicích účtů z 2,93 na 2,19 procenta, čili o 0,74 procentního bodu. Z tohoto pohledu úročení vkladů klesá zcela srovnatelným tempem jako úročení hypoték.

Jenže průměrná úroková sazba na vkladech dosáhla svého mnohaletého maxima později než průměrná sazba hypoték, a sice až v únoru 2024, kdy činila 3,13 procenta. Takže během převážné části loňska skutečně se výrazněji snížily úrokové sazby na vkladech, od února do listopadu o 0,94 procentního bodu. Zato na hypotékách činil za stejnou dobu pokles pouze 0,44 procentního bodu, byl tedy o půl procentního bodu slabší.

Nicméně i tento vývoj má své objektivní vysvětlení.

Vývoj sazeb vkladů je totiž těsněji spjat s vývojem základní sazby ČNB než vývoj sazeb hypoték. Ostatně, u sazeb běžných či spořících účtů žádná tří- či pětiletá fixace neexistuje. Sazby vkladů jsou krátkodobé povahy, na rozdíl od fixovaných sazeb hypotéky. Sazby běžných či spořících účtů se mohou změnit okamžitě, „přes noc“, často právě v reakci na momentální vývoj taktéž krátkodobé, totiž dvoutýdenní základní sazby ČNB.

Úspory na spořicích účtech jsou čím dál méně úročeny v čím dál více bankách v Česku. Sazbu snížilo a snižuje hned deset z nich, některé podmiňují dosažení vyšší sazby kombinací s investicemi. Podívejte se, kde vám do konce letošního roku zhodnotí úspory nejvíce.

Sazbu na spořicím účtu sráží desítka bank. Čtyři procenta dostanete, ale je to výjimka

Money

Nic mimořádného se neděje

Jen některé banky, zvláště ty menší, navíc šly s úročením vkladů opravdu vysoko, na úrovně kolem šesti procent. Pro větší banky je každé zvýšení úročení vkladů nákladnější než pro banky menší, neboť spravují mnohem větší objem prostředků mnohem většímu počtu klientů. Pokud klienti relativně nízkou sazbu velké banky tolerují, například z důvodu neochoty měnit číslo účtu a zaběhané platební styky, ta tak nemá příliš motiv jít se sazbou výše. I proto ani sazba na vkladech nevystoupala do takové výšky jako sazba hypoték. A neměla pak také, odkud tolik klesat.

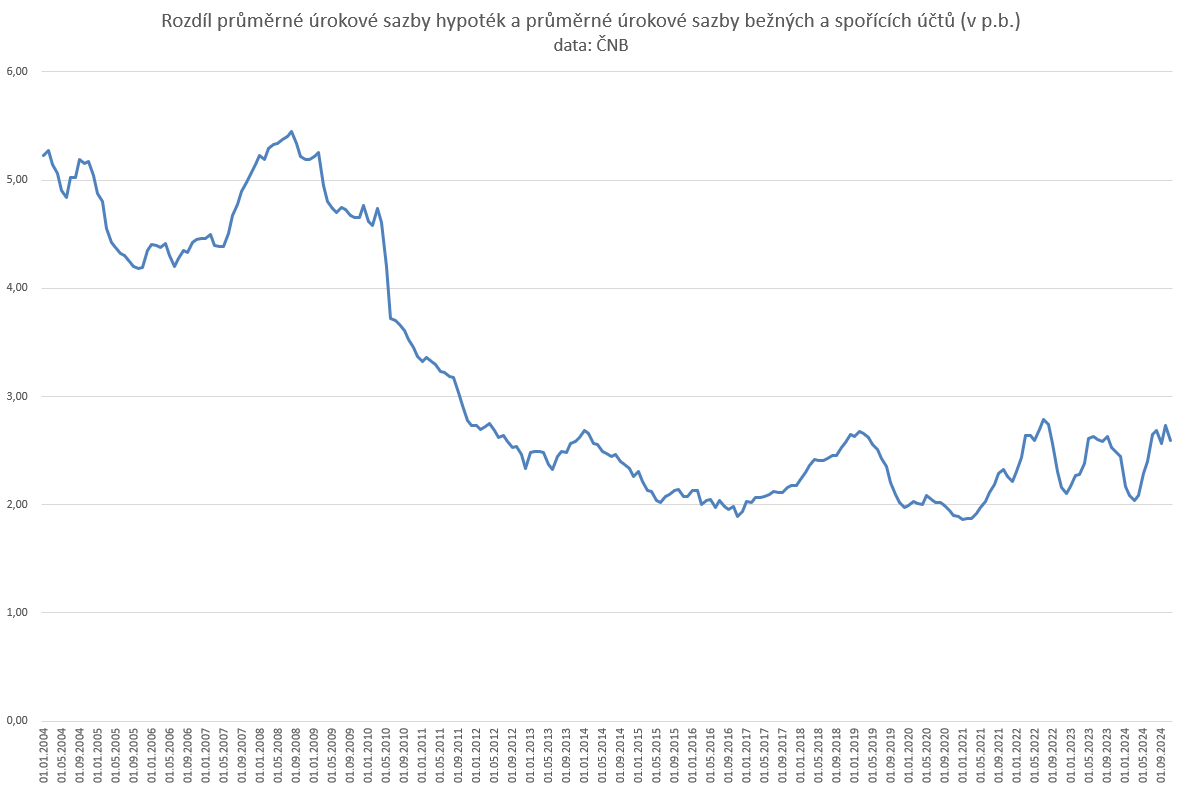

Přesto lidé, kteří si stěžují, že hypotéky teď zůstávají drahé, zatímco úročení běžných či spořicích účtů jde rychle dolů, mohou zavzpomínat třeba na srpen 2008. Průměrná sazba hypoték tehdy činila 5,6 procenta, zatímco průměrné úročení běžných a spořicích účtů jen 0,16 procenta. Připomeňme, že podle nejnovějších dat ČNB to v současnosti je 4,78 procenta na hypotékách a 2,19 procenta na vkladech. Rozdíl obou průměrných úrokových sazeb zachycuje graf níže. Už více než třináct let se tento rozdíl celkem stabilně pohybuje v pásmu přibližně od dvou do tří procentních bodů.

Nic mimořádného se tedy nyní neděje, z pohledu klienta banky bývalo mnohem hůře v letech před rokem 2011, kdy byly hypotéky vskutku z dlouhodobého hlediska poměrně drahé a vklady současně úročené mizivě.